銀行カードローンは即日融資に対応してる?急ぎで融資が必要な方へ

本コンテンツには広告を含む場合があり、記事内には企業のホームページへの広告リンクを一部掲載しています。

これらの広告を経由して読者が企業ホームページを訪れ、成約が発生すると弊社に対して企業から紹介報酬が支払われるという収益モデルです。

お金を借りる方法は、消費者金融のカードローンだけではありません。実は、銀行でもカードローンは扱っています。

しかし、銀行は消費者金融のように、即日融資には対応していません。※

本記事では、銀行カードローンが即日融資に対応していない理由と、早く融資を受けるコツについても解説します。

この記事を読めば、銀行カードローンと消費者金融カードローンの違いを踏まえた上で、自分にあった商品が選べるようになります。

※2023年6月より一部銀行カードローンは即日融資に対応しています。

銀行カードローンは即日融資に対応していない

カードローンを「どんな会社が提供しているのか」で大まかに分類すると、銀行カードローンと消費者金融カードローンに分かれます。

| 銀行カードローン | 都市銀行、地方銀行、ネット銀行などの銀行が、銀行法に基づき提供している個人向けの小口融資商品。 |

| 消費者金融カードローン | 貸金業者が、貸金業法に基づき提供している個人向けの小口融資商品。 |

FP金子

消費者金融業者の中には、銀行を中心とした金融グループの傘下にある会社もたくさんあります。たとえば、アコムは三菱UFJ銀行をはじめとした三菱UFJフィナンシャル・グループの一員です。

消費者金融のカードローンでは即日融資を受けられるのは珍しくありません。

「申込から審査完了まで最短20分」という会社もあります。

もちろん、夕方以降に申込をしたり、審査過程で何かトラブルが生じた場合はこの限りではありません。

一方、銀行カードローンは多くが即日融資に対応していません。場合によっては、長ければ4〜5営業日程度かかります。

また、土日祝日は基本的に休業日のため大型連休を挟んだ際は、審査に時間がかかり、利用できるようになるまで多くの時間を要する場合もあります。

そのため、「今日、どうしてもお金が必要」という場合は、銀行カードローンは向いていません。

銀行カードローンが即日融資できない理由

そもそも、なぜ銀行カードローンが即日融資に対応していないのか、理由を説明しましょう。

一言でまとめると「審査に時間がかかるため」です。背景には、銀行が行っている反社会勢力との関係遮断に向けた取り組みがあります。

従来は、銀行カードローンも消費者金融カードローンと同様、即日融資に対応していました。

しかし、大手銀行が提供していたローンの貸付先に暴力団員などの反社会勢力が含まれていたことが発覚し、問題になったのです。

そこで、反社会勢力との関係遮断に向けて、全国の銀行をとりまとめる全国銀行協会は、具体的な対応を講じました。

その1つに、2018年から始まった警察庁への暴力団情報データベースへの接続が挙げられます。

どのようなことかというと、申込があったらその都度、利用希望者が暴力団とのつながりを有していないかデータベースと照らし合わせて調査するというものです。

具体的には以下の流れで進んでいきますが、預金保険機構を通じて照会を行わないといけないため、時間がかかります。

融資の申し込みが行われる

銀行が預金保険機構にオンライン照会を行う

預金保険機構が警察庁のデータベースに照会を行う

必要に応じて銀行が都道府県警に照会を行う

問題があれば融資拒否

預金保険機構とは

預金保険機構とは、預金保険制度に基づいて設立された認可法人です。仮に、銀行などの金融機関が破綻した場合、預けた預金は一定の条件のもとに保護されます。

参照:預金保険機構

FP金子

「銀行がつぶれたからお金が戻ってこない」ということは、基本的にありません。預金保険機構が事務のとりまとめをし、預金の払い戻しに応じてくれるので冷静に対応しましょう。

審査が早い銀行カードローン一覧

銀行カードローンの場合、反社会勢力との関係遮断の関係から、即日融資は難しいのが実情です。

ただ、最短で即日融資に対応するなど、審査のスピードアップに取り組んでいる銀行もあります。

審査が早い銀行カードローン

- イオン銀行カードローン

- auじぶん銀行カードローン

- PayPay銀行カードローン

1.イオン銀行カードローン

イオン銀行カードローンの特徴

- 年中無休で審査を実施

- イオン銀行ATM、コンビニATM手数料無料

- イオン銀行の口座があれば振込融資も利用可能

イオン銀行は全国で大型スーパー、ショッピングモールを展開する流通グループ・イオンのグループ会社である銀行です。

イオン銀行でも、サービスの1つとしてカードローンを提供しています。

まず、提供元であるイオン銀行は、年中無休で審査を実施しています。

そのため、土日祝日や長期連休中の申込であっても、審査に通過すれば申込日から5日程度でローンカードを受け取ることが可能です。

また、イオン銀行ATMやイーネット、ローソンATMなどのコンビニATMでの借入・返済であれば、手数料はかかりません。

加えて、イオン銀行の口座をあらかじめ用意しておけば、新規でカードローンの申込をしたときに限り、振込融資ができます。

1回のみですが、ローンカードが届くより先にお金が借りられるので、上手に活用しましょう。

- 金利(実質年率)

- 年3.8~13.8%

- 借入限度額

- 800万円

- 融資スピード

- 翌日以降

2. auじぶん銀行カードローン

auじぶん銀行カードローンの特徴

- ATM手数料完全無料

- 利用明細書の郵送なし

- 借り換えにも対応

auじぶん銀行は、通信大手・KDDIと都市銀行大手・三菱UFJ銀行が共同出資して設立したインターネット銀行です。

インターネット銀行ならではの強みを活かした、顧客にとって使いやすいサービスには定評があります。

また、2023年6月から最短即日融資に対応しています。

まず、同行のカードローン「じぶんローン」では、以下のATMからの借入・返済を手数料無料で行えます。

手数料無料で利用できるATM

- 三菱UFJ銀行

- セブン銀行

- イーネット

- ローソン銀行

- ゆうちょ銀行

また、利用明細書は郵送されないので、家族など他の人にカードローンを使っていることを知られる可能性も低いです。加えて、借り換えにも対応しています。

以下の画像のように、今借りているカードローンの金利がauじぶん銀行より高い場合は、借り換えにより毎月の返済額が減るのがメリットです。

ただし、実際に返済額、金利が軽減されるかは、借入状況にも左右される点に注意しましょう。

- 金利(実質年率)

- ■通常:1.48%~17.5%

■カードローンau限定割 誰でもコース:1.38%~17.4%

■カードローンau限定割 借り換えコース:0.98%~12.5% - 借入限度額

- ■通常、カードローンau限定割 誰でもコース

10万円以上800万円以内

■カードローンau限定割 借り換えコース

100万円以上800万円以内 - 融資スピード

- 最短即日

3.PayPay銀行カードローン

PayPay銀行カードローンの特徴

- 主婦(夫)でも申込可能

- 初回借入日から30日間利息0円

- 自分に合った借入方法が選べる

PayPay銀行はZホールディングスグループ傘下のインターネット銀行です。

もともとはジャパンネット銀行と言いましたが、2021年4月5日に名称が変更されました。

まず、銀行カードローンは本人に安定継続した収入がないと申込ができないケースが多いです。

しかし、PayPay銀行のカードローンは、配偶者(夫・妻)に安定した収入があれば申込できます。

PayPay銀行カードローンを実際に利用する際は、必ず配偶者の承諾を取るようにしましょう。

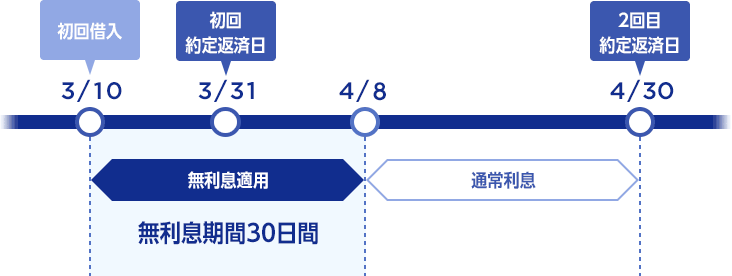

そして、初めてPayPay銀行のカードローンを利用する場合は、無利息特約が利用でき、初回借入日から30日間は、利息が0円になります。

また、自分に合った借入方法が選べるのも強みです。以下の3つが用意されているので、自分にあったものを選びましょう。

| 借入方法 | 特徴 |

|---|---|

| スマホアプリ | ・24時間365日利用可能 ・口座へ入金してもらえる ・ログイン操作は必要 ・出金時に利用したATMの手数料がかかる(3万円以上であれば0円) |

| ホームページ | ・24時間365日利用可能 ・口座へ入金してもらえる ・ログイン操作は必要 ・出金時に利用したATMの手数料がかかる(3万円以上であれば0円) |

| ATM | ・ATMを操作して借入 ・出金手数料は無料 ・ATMによって稼働時間が異なるので注意 |

- 金利(実質年率)

- 年1.59~18.0%

- 借入限度額

- 1,000万円

- 融資スピード

- 最短翌日

銀行でスムーズに融資を受けるためのポイント

銀行カードローンでスムーズに融資を受けるためには、いくつか気を付けるべきことがあります。具体的にポイントを紹介しましょう。

スムーズに融資してもらうためのコツ

- 提出書類を事前に準備しておく

- 在籍確認に対応できるようにしておく

- 事前に借入診断を受けておく

1.提出書類を事前に準備しておく

銀行カードローンを利用するためには、銀行が定める書類を提出しなくてはいけないので、予め準備をしておきましょう。

必ず必要になるのは本人確認書類で、一般的には以下のものが用いられます。

本人確認書類の例

- 運転免許証

- 健康保険証

- 個人番号カード(マイナンバーカード)

- 在留カード(外国籍の場合)

- 特別永住者証明書(外国籍の場合)

申込条件によっては収入証明書が必要になる

利用希望金額が高額になるなど、申込条件によっては収入証明書の提出を求められることがあります。

たとえば、auじぶん銀行カードローンの場合、借入可能上限額が60万円以上の場合は、収入証明書として以下のいずれかの書類の提出が必要です。

収入証明書の例

- 源泉徴収票(直近年度)

- 給与明細(直近3カ月以内に発行された給与明細2カ月分)

- 直近年度の住民税決定通知書

- 課税証明書(発行後3カ月以内のもの)

- 納税証明書 その2(所得が記載されており、発行後3カ月以内のもの)

FP金子

審査の状況によっては追加で収入証明書の提出が求められるケースもあります。内容を聞いた上で、迅速に対応できるようにしておきましょう。

2.在籍確認に対応できるようにしておく

カードローンの審査では、必ず在籍確認が行われます。銀行の場合、在籍確認は勤務先への電話で行うことが多くなっています。

在籍確認とは

申込者が申告した勤務先に本当に勤めているのかを電話や書類で確認する審査項目です。

オペレーターが個人名(例:「山田さん」の場合は「山田」)で勤務先に電話をかけ、利用希望者が実際に在籍しているかを確認するのが一般的な流れです。

ただし、誰も電話に出なかったなどの理由で在籍確認ができなかった場合「実際にその会社に在籍している」という裏付けが取れなくなります。

在籍確認ができないと、審査に落ちてしまう原因にもなるため、慎重に対処したいところです。

リモートワークが主流でオフィスに人が不在がちの会社に勤務している場合など、特別な事情がある場合は事前に相談しておくと良いでしょう。

給与明細のほかに、健康保険証や社員証、在籍証明書など「実際にその会社に在籍していることが客観的に証明できる書類」の提出に代えられるケースもあります。

不安がある場合は、一度申込をしようとしている銀行の窓口で相談し、具体的な指示を仰ぎましょう。

FP金子

在籍確認では仮に本人以外が電話に出ても「特に本人への伝言は不要です」などと伝え電話は終わるため「銀行カードローンでお金を借りようとしている」のが知られる可能性も低いでしょう。

3.事前に借入診断を受けておく

審査に通るかどうかは実際に受けてみないとわからない部分もあります。ただ、「明らかに審査に通らない状態」であるにも関わらず、申込をしても時間が無駄になってしまいます。

そこで、事前に審査に通る可能性があるかを把握しておくとよいでしょう。具体的な方法として借入診断が挙げられます。

借入診断(事前診断)とは

借入金額の目安を判定してくれる各金融機関が提供するサービスです。年収や年齢、他社借入額などの最小限の項目のみで判定されます。

借入診断は、以下のような目に回答するだけで、審査に通る可能性があるか診断してくれます。主に各金融機関の公式ページで調べることができます

借入診断で入力が必要な項目

- 年齢

- 年収(税込)

- 他社カードローン借入金額

こちらは三井住友銀行のWebサイトに掲載されているものです。必要項目を入力し、診断するとこのように画面が切り替わります。

↓↓↓↓↓

出典:三井住友銀行「お借り入れ10秒診断」

借入診断はあくまで簡易的なものであり、実際の審査はさまざまな項目から綿密に行われます。そのため、借入診断で問題がなくても、本審査では落ちてしまうことは十分に考えられます。あくまでも、1つの目安として有効活用しましょう。

銀行カードローンの融資までの流れ

融資までの流れは、利用する銀行によって違う部分はあるもの、基本的には同じような流れにになっています。

Webやローン契約機、電話、窓口への来店などにより申込をする

本人確認書類を提出し、審査に移る

審査結果が連絡される

キャッシュカードもしくはローンカードを使って銀行、コンビニなどのATMから借入をする

最近ではWEB申込が主流となっていて、申込手続きを全てWEB上でできてしまう銀行カードローンも増えています。

銀行によって対応している申込方法が異なるので、申込を検討する際は「どの方法が自分に適しているか」を確認して合ったものを選びましょう。

即日融資ができるのは消費者金融のカードローン

消費者金融とは、個人向けに小口融資を行う貸金業者の一種です。

最短即日融資に対応している消費者金融も多いため「今日、どうしてもお金が必要」という場合には非常に便利です。

また、大手の消費者金融ではスコアリングシステム(自動与信審査システム)を導入し、審査業務の迅速化に努めています。そのため「申込から最短20分で融資可能」という会社もあるくらいです。

また、一部の消費者金融は大手銀行グループの傘下にあります。代表的なものをまとめました。

| 消費者金融 | 属する金融グループ | 同一グループに属する銀行 |

|---|---|---|

| アコム | 三菱UFJフィナンシャル・グループ(MUFG) | 三菱UFJ銀行 |

| プロミス、SMBCモビット | SMBCグループ | 三井住友銀行 |

| レイク(新生フィナンシャル株式会社) | SBI新生銀行グループ | SBI新生銀行 |

銀行カードローンとの違い

銀行カードローンと消費者金融のカードローンは、いずれも「お金を借りるための商品」ですが、細かい部分ではかなりの差があります。表にまとめてみました。

| 項目 | 銀行カードローン | 消費者金融カードローン |

|---|---|---|

| 法律 | 銀行法 | 貸金業法 |

| 上限金利(相場) | 年12.0~15.0% | 年18.0% |

| 融資速度 | 最短即日 | 最短20分 |

| 土日祝日の審査 | 対応不可 ※イオン銀行など、ごく一部の銀行は対応可能 | 対応できるケースが多い |

| 電話による在籍確認 | 必須 | 会社によってはなし(書類の精査などで代替) |

最短即日融資に対応しているカードローン一覧

「どこの消費者金融を選べばいいのか分からない」という方も多いと思いますので、ここからは多くの人に利用されている、大手消費者金融のカードローンを4つ紹介していきます。

それぞれ特徴があるので、自分に合ったカードローンを見つけてみてください。

最短即日融資に対応している大手消費者金融カードローン

- アコム

- プロミス

- アイフル

- レイク

アコム

アコムの特徴

- カードレスで利用可能

- スマホ申込で最短20分で融資※

- はじめてなら契約日翌日から30日間利息0円

アコムは、三菱UFJ銀行を筆頭とする三菱UFJフィナンシャル・グループ傘下の消費者金融です。

2022年3月末現在で、約151万人のカードローン会員を擁し、日本でも最大級の規模を誇ります。

アコムでは専用のローンカードを利用する代わりに、スマホアプリを利用して借入・返済をすることができます。

スマホアプリを利用する場合はセブン銀行ATMから借入・返済できますが、他のATMは使えないので注意しましょう。

また、スマホからの申込であれば、最短20分で審査が完了し、融資を受けることが可能です。

そして、アコムで初めて契約する場合は「契約日の翌日」から30日間は無利息期間となります。

そのため、30日以内に返済が終わった場合、利息を払う必要はありません。

- 金利(実質年率)

- 3.0~18.0%

- 借入限度額

- 800万円

- 融資スピード

- 最短20分

※お申込時間や審査によりご希望に添えない場合がございます。

※お申込時間や審査によりご希望に添えない場合がございます。

プロミス

プロミスの特徴

- 申込から返済までWEBで完結する

- 原則として電話以外の方法で在籍確認を行ってくれる

- 初回借入日から30日間無利息サービスが利用可能

プロミスは、SMBCコンシューマーファイナンス株式会社が展開する消費者金融のブランド名です。

会社の名前からもわかるように、SMBCグループに属しています。

プロミスは申込から返済までWebで完結します。

店舗に足を運んだり、郵送物を受け取る必要もない上に、最短即日で融資を受けることが可能です。

加えて、Webやアプリ経由で借入・返済ができるので、周囲に「カードローンを使っている」ことが知られにくいのもメリットでしょう。

そして、電話による在籍確認も原則としてありません。「たとえ個人名とは言え、会社に電話がかかってくるのはちょっと」と思う人なら、この点は大きなメリットです。

審査の結果によっては電話による在籍確認が必要となる場合がございます。

また、初めてプロミスを使うのであれば、初回借入日から30日間無利息サービスを利用できます。

メールアドレスを登録した上で、書面の受け取り方法として「Web明細」を選択すれば、初回出金日の翌日から30日間が無利息期間として扱われる仕組みです。

- 金利(実質年率)

- 4.5~17.8%

- 借入限度額

- 500万円

- 融資スピード

- 最短3分

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフル

アイフルの特徴

- 申込から最短20分で融資可能※

- 振込であれば24時間365日借入可能

- 電話による在籍確認は原則なし

アイフルは、日本でも最大級の消費者金融として知られる貸金業者です。

大手の消費者金融は都市銀行を中心とした金融グループの一員である場合が多いですが、アイフルは独立系の会社として運営されています。

アイフルは申込から最短20分で融資可能です。※

申込後、フリーダイアル(0120-337-137)に電話して急いでいる旨を伝えると、優先的に審査を行ってくれるサービスもあります。

加えて、審査通過後は振込による借入であれば、24時間365日利用できます。

そのため、「どうしてもお金が足りないので、明日の朝までに用意しておきたい」という場面で役に立つカードローンと言えます。

また、アイフルは電話による在籍確認を原則として行わない会社としても知られています。「会社への電話は控えて欲しい」という人にとってはありがたいルールといえるでしょう。

- 金利(実質年率)

- 3.0~18.0%

- 借入限度額

- 800万円

- 融資スピード

- 最短18分

お申込み時間や審査状況によりご希望に添えない場合があります。

レイク

レイクの特徴

- 選べる無利息

- 最短15秒で審査結果を表示

- 21時までの契約手続き完了で即日振込が可能

レイクは、新生フィナンシャル株式会社が運営する個人向けカードローンのブランド名です。

レイクも他の消費者金融と同様、初めて契約する人に対して無利息を設けています。

他社の無利息と違うのは、以下のパターンから選べることです。

選べる無利息

- 借入額全額につき契約日の翌日から60日間無利息となる(限度額200万円まで)

- 借入額のうち5万円までが契約日の翌日から180日間無利息となる(限度額200万円まで)

なお「借入額全額につき60日間無利息となる」パターンを利用できるのは、Webから申込した場合のみです。

さらに、審査結果は最短15秒で表示されます。

ただし「審査結果のお知らせ時間内」に申込した場合のみであるため、結果を早く知りたい人はなるべく以下の時間帯に申し込みましょう。

| 通常時間帯 | 8:10〜21:50 |

| 毎月第3日曜日 | 8:10〜19:00 |

そして、21時(日曜日は18時)までに契約手続きが完了していれば、当日中に振込により借入ができます。家から出ずに手続きを進められるので、非常に便利です。

- 金利(実質年率)

- 4.5~18.0%

- 借入限度額

- 500万円

- 融資スピード

- WEBなら最短25分融資

銀行カードローンのよくある質問

- Qカードローンの審査はどれくらい時間がかかる?

- A審査時間は銀行によってまちまちですが、余裕をもって2~3営業日程度をみておくと良いでしょう。

中には「翌営業日融資可能」という銀行もあるので、急いでいる場合は活用するのも1つの方法です。

ただし、夕方以降にに申込をすることや、書類の不備があったなど審査において何らかのトラブルがあった場合はこの限りではありません。

また、銀行の営業日しか審査業務も行われないため、土日祝日を挟んだり、長期連休中だったりした場合はさらに時間がかかります。

- Q審査のないカードローンはある?

- A審査のないカードローンはありません。

提供元が銀行であっても、消費者金融であっても、初めてカードローンに申込をする際は必ず審査があります。

企業が提供するサービスである以上、支払能力に問題がある人に対して貸付を行うのは、回収できなくなるリスクを負うためです。

加えて、支払能力に問題がある人が多重債務状態に陥ることを防ぐという意味もあります。

ちなみに、貸金業法には総量規制という決まりがあります。

- Q銀行カードローンの審査は甘い?

- A銀行カードローンの審査は甘くありません

理由として、利用限度額が大きく、利息も低めであることが挙げられます。大きな金額を低金利で貸す以上、回収ができなかった場合に銀行が被るダメージは大きいためです。

申込条件と相応の支払能力があるかを慎重に見極める必要があるので、どうしても審査は厳し目になるでしょう。ただし、実際の審査は年収や他社での利用状況など、さまざまな要素を勘案して行われます。

基準も会社によって異なるため「A社の銀行カードローンには落ちたが、B社には通ったことがある」という人も珍しくありません。

監修者コメント

家計の相談・マネーセミナー講師・CFP

金子 賢司

監修者プロフィール本当に即日融資が必要かどうか、よく考えて!

急ぎで融資を受けたい場合は消費者金融のカードローンがおすすめですが、銀行カードローンは消費者金融よりも比較的金利が低いというメリットがあります。

予定通りの日程で借りれるとは限りませんが、利用する際は、本当に即日融資が必要かどうかを確認して、なるべく金利が低い銀行カードローンの利用で対処できないか検討してみましょう。仮に消費者金融のカードローンを利用したときは、前倒しで返済すると利息負担が減り、返済総額を下げることができます。

※レイクのサービス内容について

社名:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

・Webで初めてお申込みで60日間無利息

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。

この記事の監修者

家計の相談・マネーセミナー講師・CFP

金子 賢司

FPの最上級資格CFP資格保有者。立教大学法学部卒業後、東証一部上場企業に入社。その後、保険業界に転身し、ファイナンシャルプランナー(ファイナンシャルプランナー(FP)金子賢司)として活動中。現在は個人・法人のお金に関する相談を受けながら、北海道のテレビ番組のコメンテーターもしている。

監修者プロフィール