セブン銀行カードローンの審査は甘い?保証会社や通過のポイントを解説

本コンテンツには広告を含む場合があり、記事内には企業のホームページへの広告リンクを一部掲載しています。

これらの広告を経由して読者が企業ホームページを訪れ、成約が発生すると弊社に対して企業から紹介報酬が支払われるという収益モデルです。

セブン銀行カードローンは、全国のセブン-イレブンでいつでも借入・返済ができる便利なローンサービスです。

セブン銀行カードローンの申込を検討している方のなかには、「審査が甘いと聞いたことがあるけど、実際どうなの?」「審査に通過するポイントが知りたい…!」という方もいるでしょう。

本記事では、セブン銀行カードローンの審査基準や時間、通過するコツをまとめたので、ぜひ参考にしてください。

セブン銀行カードローンの審査は甘くない

セブン銀行カードローンでは、ほかのカードローンと同様に審査基準が公表されていません。

公式ホームページにもその旨が記載されています。

恐れ入りますが、審査基準についてはご案内しておりません。

引用元:セブン銀行カードローン公式ページ よくある質問

つまり、セブン銀行カードローンをほかのカードローンと比較して「審査が甘い」などと言うことはできません。

また、銀行カードローンは、金融庁の監視のもと体制を見直しており、審査基準を厳しくしている可能性があります。

これは、過剰貸付を防ぐこと、反社会的勢力を徹底的に排除することが目的です。

上記を踏まえても、セブン銀行カードローンの審査は甘くないと言えるでしょう。

FP 沖元

2006年に改正貸金業法が施行され、年収の3分の1を超える貸付を禁止する「総量規制」が導入されました。銀行はこのルールが適用されないため、「過剰貸付をしているのでは」などの意見が集まり、それ以降に銀行の審査基準が見直されています。

- 金利(実質年率)

- 年12.0%~15.0%

- 借入限度額

- 300万円

- 融資スピード

- 最短2営業日

審査の成約率も公表されていない

基本的に、銀行カードローンでは成約率も公開されていません。

成約率とは

新規で申込した人が契約まで至った比率を指します。各社で計算方法が異なるため、参考程度に留めましょう。

そのため、どれくらいの比率で審査に通過するのかは分からないのが実情です。

なお、一部の大手消費者金融では、成約率を公表しています。

例えば、アコムのマンスリーレポートによると、2022年10月の成約率は40.5%でした。

このように、消費者金融によっては成約率を確認できるため、ある程度審査に通る比率が予想できます。

成約率が高い=審査が甘いわけではありません。

セブン銀行カードローンの申込条件

セブン銀行カードローンに申込できるのは、以下の条件をすべて満たす方です。

セブン銀行カードローンの申込条件

- セブン銀行口座を持っている個人の方

- 満20歳~69歳の方

- 一定の審査基準を満たし指定保証会社の保証を受けられる方

- 外国籍の場合は永住者である方

セブン銀行口座を持っている個人の方

セブン銀行カードローンを利用するには、セブン銀行の口座が必須です。

セブン銀行口座を持っていない方は、開設後、カードローンに申込できます。

ローンサービスをお申込みいただくには口座開設が必要です。

引用元:セブン銀行カードローン公式ページ よくある質問

口座開設後、ローンサービスにお申込みいただけます。

「即時口座開設」を利用して、Myセブン銀行アプリから平日9:00〜19:00に申込が完了すれば、最短10分で口座開設できます。

スマホ+運転免許証またはマイナンバーカードが用意できない場合は、即日口座開設はできないので注意してください。

また、その他にも口座開設に時間を要するケースもあります。

口座開設に時間がかかるケース

- 申込を完了したのが即時開設の時間外だった

- 土日祝日に申込した

- 申込が混雑したなど

- アプリで申込できない(郵送の手続きが必要な)ケース

口座開設後、キャッシュカードが届くまでには1~2週間がかかります。

満20歳~69歳の方

セブン銀行カードローンを利用できるのは、満20歳〜69歳の方です。

アルバイトやパートでも申込できますが、18歳・19歳の方は利用できません。

また、学生の場合は、20歳以上でも申込できないので気を付けてください。

恐れ入りますが、学生の方はお申込みいただけません。

引用元:よくある質問

なお、専業主婦は、配偶者に収入があれば申込が可能です。

セブン銀行カードローンのお借入診断をみてみると、主婦は世帯年収で診断できるようになっています。

FP 沖元

一部の消費者金融カードローンでは、18歳・19歳も申込が可能です。また、条件を満たせば学生も申込できます。学生でカードローンの利用を考えている人は、他のところを検討しましょう。

保証会社の保証を受けられる方

セブン銀行カードローンの保証会社は、アコム株式会社です。

そのため、セブン銀行カードローンを利用するには、セブン銀行およびアコム株式会社の審査に通過する必要があります。

なお、アコム株式会社とは、CMなどでおなじみのローン事業を扱う大手消費者金融のことです。

外国籍の場合は永住者である方

外国籍の場合は、永住者である必要があります。

永住者とは

法務大臣に永住を認められた外国籍の人。原則として引き続き10年以上日本に在留しているなどの条件を満たした場合に許可が受けられます。

永住権のない、在留資格を持った外国人はセブン銀行カードローンには申込できないので注意してください。

なお、一部の消費者金融では、在留カードや特別永住者証明書を提出すれば、永住権がなくても申込が可能です。

セブン銀行カードローンの審査の特徴

セブン銀行カードローンの審査に関して、知っておきたい特徴を解説します。

セブン銀行カードローンの審査の特徴

- 審査日数は最短2日

- 在籍確認の電話がない

審査日数は最短2日

セブン銀行カードローンの審査日数は、最短2日です。

申込完了から約2~4営業日後に結果が通知されます。

審査は、原則として24時間365日受付けしております。

引用元:セブン銀行カードローン公式ページ よくある質問

審査回答は、申込完了から2~4営業日後を目安にメールにてご連絡いたします。

ただし、申込や審査の状況などによっては日数がかかる場合もあるため、急ぐ方は注意が必要です。

年末年始(12/30が平日の場合は20:30以降、土日祝日の場合は15:30以降)に申込が完了した場合は、1/4以降に結果が通知されます。

セブン銀行カードローンの審査時間に関する口コミ

セブン銀行カードローンに申込した人に、「審査時間はどれくらいだったか?」と聞いたところ、以下のような回答が返ってきました。

20代 会社員

審査時間は2日3日かかると思っていましたが予想よりも時間はかからず、翌日と早めの審査結果がでました。

30代 会社員

生活費に困った時期があり、思い切って申し込んでみました。もともとセブン銀行の口座は開設していたので、申込みはとても簡単でしたね。審査結果も翌日にでて、予想以上に早かったです。限度額30万円まで借りることができました。

30代 アルバイト

予想より早かった覚えがあります。アルバイトの収入でどうなのかな、と思いましたが、3日くらいで審査に通った連絡がきました。

回答を見ると、翌日に審査結果がでている方も多くいました。

公式サイトには「2~4日」が目安と書いてありますが、翌日に審査結果が来るケースもあるようです。

在籍確認は原則として電話では行われない

セブン銀行カードローンの公式ホームページには、在籍確認の電話を原則として行わないことが明記されています。

審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。

引用元:よくあるご質問

ほかの銀行カードローンでは、電話で確認されるケースがほとんどです。

セブン銀行カードローンは、勤務先への電話を避けたい方も申込しやすいと言えるでしょう。

ただし、上記のとおり審査で必要だと判断されれば電話がかかってくる場合もあるので、100%避けられるとは言えません。

FP 沖元

カードローンの審査では在籍確認が必須です。電話を避けられても、在籍確認自体をなしにできるわけではない点に注意しましょう。

セブン銀行カードローンの審査で見られる項目

はじめに述べたとおり、セブン銀行カードローンでも審査の内容は公表されていません。

そこで、一般的に審査で見られる主な3つの項目を解説します。

一般的なカードローン審査で見られる項目

- 申込者の属性がどうなっているか

- 信用情報に傷がないか

- 他社からの借入がいくらあるか

申込者の属性がどうなっているか

属性は、申込者本人に関する個人情報のことです。

カードローンに申込をする際には、以下のような項目を申告します。

主な属性の項目

- 住所

- 生年月日

- 職業

- 勤務先

- 勤務形態

- 年収

- 家族構成

- 居住形態など

カードローンの審査では、さまざまな属性から総合的に安定した収入があるかどうかが判断されます。

一般的には、勤続年数が長いほど、年収が多いほど審査では有利です。

また、賃貸より持ち家、パートやアルバイトと比べると会社員のほうが高く評価されやすい傾向にあります。

信用情報に傷がないか

カードローン会社は、審査の際に申込者の信用情報を照会し、過去に金融トラブルを起こしていないかなどを確認します。

信用情報とは

クレジットカードやローンの利用に関する情報のことで、契約内容や過去の支払状況など客観的な取引事実が登録されています。なお、返済に遅れた場合は最低5年は信用情報として登録されます。

申告した申込内容や信用情報をもとに、返済能力があるかどうかを判断する仕組みです。

クレジットカードやローンで延滞や債務整理などをすると、5~7年間信用情報機関に記録が残ります。

上記のような情報が残っていると、カードローンの審査に通過するのが難しくなります。

他社からの借入がいくらあるか

どのカードローンも、申込者の返済能力の範囲で貸付を行うため、他社からの借入がどれだけあるかもチェックされます。

年収に対する借入の割合が高くなるほど、返済できなくなるリスクが大きくなるからです。

消費者金融が遵守している「貸金業法」では、総量規制のルールにより年収の3分の1までしか借入できないと決まっています。

銀行カードローンは「銀行法」にもとづいて運営しているため、年収の3分の1までしか借入できない総量規制のルールは適用されません。

しかし、過剰貸付を防ぐ目的で各行が独自の基準を定めています。

FP 沖元

金融庁が行った2019年の調査によると、カードローンを取扱っている銀行120行のうち、95%が融資上限枠を設定しています。申込者の年収に対する借入が多いほど貸し倒れのリスクが大きくなるのは、消費者金融と同じです。法律での明確な基準がないからといって、いくらでも借入できるわけではありません。

セブン銀行カードローンの審査に落ちてしまう原因

セブン銀行カードローンの正確な審査内容や基準を知ることはできません。

ただし、以下に該当する方は審査に落ちてしまう可能性が高まるので注意しましょう。

セブン銀行カードローンの審査に落ちてしまう原因

- 申込内容や書類の不備がある

- 他社からの借入額が多い

- 信用情報に傷がある

- 同時に複数のカードローンに申込している

- アコムとの間で金融トラブルを起こしていた

申込内容や書類の不備がある

申込時の入力ミスや提出書類の不備などがあると、審査に時間がかかるだけでなく、結果に影響を与えるリスクがあります。

ローンサービスお申込時の本人確認書類の不備が増えています。

引用元:カードローン申込方法・審査の流れ・必要書類 | セブン銀行

健康保険証やパスポートなど、住所がおなまえ、生年月日と違う面に記載されている場合は、住所が記載されている面の画像も必ずアップロードしてください。

貸す側からしてみれば、申告内容や書類、信用情報の内容が相違していれば、「貸付をしても大丈夫・・・?」と不安になるでしょう。

故意なくミスしてしまう可能性もあるので、十分に確認してから申込・提出するようにしましょう。

よくある提出書類の不備例を紹介するので参考にしてください。

なお、万一虚偽の申告をすれば、審査に通過することはできません。

仮に審査に通過したとしても、契約後に虚偽であることが判明すれば強制解約などになりかねないので、必ず正確に申告してください。

他社からの借入額が多い

他社からの借入額が多いほど、審査に通過するのが難しくなります。

カードローン会社からすると、他社からの借入額が多いほど返してもらえないリスクが高まるからです。

説明のとおり、各銀行がそれぞれ融資上限枠を設けているため、年収の3分の1近くの借入がある方は、それが理由で審査に落ちる可能性があります。

なお、セブン銀行カードローンでは、初めて契約する場合の利用限度額は最高50万円に制限されています。

仮にセブン銀行カードローンで50万円借りるとすると、年収150万円程度(年収の3分の1を目安とした場合)が必要です。

すでに他社から借入がある方は、それ以上の年収が必要となります。

FP 沖元

セブン銀行カードローンの利用限度額は、最高50万円(初回)であり他行と比べても低く設定されています。デメリットに感じるかもしれませんが、利用限度額が低いほど審査のハードルは下がるのが一般的です。また、利用限度額が最高800万円などと高額に設定されているカードローンでも、初めての借入では基本的に少額での契約となります。

信用情報に傷がある

信用情報機関に異動情報が記録されている間は、カードローンの審査に落ちる可能性が高くなります。

異動・異動情報とは

信用情報機関に登録される事故情報のことで、長期延滞や債務整理などが該当します。

異動情報は、完済日から一定期間が記録されると消えます。

自分の信用情報を確認したうえで、異動情報の記録が残っている場合は、消えるのを待ってから申込むのが理想です。

信用情報に影響を与える主な例

- 長期にわたる延滞

- 代位弁済

- 任意整理

- 個人再生

- 自己破産

信用情報の開示方法

自分の信用情報は、信用情報機関に開示請求をすれば、誰でも簡単に確認することが可能です。

日本には3つの信用情報機関が存在しており、それぞれ開示方法が異なります。

| 信用情報機関 | インターネット | 郵送 | 窓口 |

|---|---|---|---|

| 株式会社シー・アイ・シー(CIC) | 〇 | 〇 | 〇 |

| 株式会社日本信用情報機構(JICC) | 〇 | 〇 | 〇 |

| 全国銀行個人信用情報センター(KSC) | 〇 | 〇 | – |

手数料は1,000円程度ですが、開示方法によっても異なるので、各信用情報機関のホームページにて確認しましょう。

同時に複数のカードローンに申込している

セブン銀行カードローン以外のカードローンにも同時に申込をすると、審査結果に影響を与える可能性があるため、注意が必要です。

信用情報機関には、カードローンの申込履歴も6ヶ月間保管されています。

申込をした際に、ほかのカードローンへの申込履歴が残っていると、「お金に困っているのでは?」という印象を持たれやすく、審査に落ちてしまう可能性があります。

短期間に複数のカードローンへの申込履歴があると、金融事故などを起こしていなくても審査に通りにくい状態になってしまうので、避けましょう。

アコムとの間で金融トラブルを起こしていた

過去にアコムとの間で延滞などのトラブルを起こしていると、現在の信用情報に問題がなくても審査に落ちてしまう可能性が高まります。

なぜなら、万一申込者が返済できなくなった場合、保証会社であるアコムが代位弁済しなければならないからです。

代位弁済とは

債務者が返済できなくなったときに、代わりに借金を返すことです。申込者の返済義務がなくなるわけではありません。

金融トラブルがあった方の代位弁済の義務を負うのは、リスクが高いことです。

また、アコムは複数のカードローンの保証会社となっています。

アコムが保証会社のカードローンの例

- 三菱UFJカードローン バンクイック

- ソニー銀行カードローン

- auじぶん銀行カードローン

アコムが保証会社となっているカードローンの審査に通過できなかった方は、セブン銀行カードローンでも落ちてしまう可能性があるため、注意が必要です。

セブン銀行カードローンの審査に落ちたときの対処法

セブン銀行カードローンの審査の審査に通過できない場合は、消費者金融カードローンの利用も検討しましょう。

消費者金融も、審査で返済能力があるかどうかを慎重に調査する点は銀行と変わりありません。

ただし、消費者金融と銀行では審査基準が異なるため、セブン銀行カードローンの審査に落ちてしまった方でも利用できる可能性があります。

ここでは、セブン銀行カードローンが利用できないときに検討したい消費者金融3社を紹介します。

セブン銀行カードローンが利用できないときに検討したい消費者金融3社

- プロミス

- アイフル

- SMBCモビット

FP 沖元

大手消費者金融カードローンの多くは、無利息サービスを設けています。金利は銀行と比べて高めですが、利用次第で負担を下げられます。また、借入・返済方法が複数用意されており、返済日も柔軟に設定できるなど利便性が高いのも強みです。

プロミス

- 金利(実質年率)

- 4.5~17.8%

- 借入限度額

- 500万円

- 融資スピード

- 最短3分

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、消費者金融のなかでは金利が低く、融資スピードも早いのが強みです。

消費者金融の多くは上限金利が年18.0%ですが、プロミスなら年17.8%で借入できます。無利息サービスがあり、さらに利息の負担を減らすことも可能です。

プロミスの利用が初めての方は、初回借入日の翌日から30日間、利息がかかりません。「契約日」ではなく「初回借入日」の翌日から無利息となる点で、他社と比べても優れた無利息サービスだと言えます。

プロミスの無利息サービスを利用するには、メールアドレスの登録とWeb明細の利用が必要です。

最短3分※で融資が受けられ、原則として電話での在籍確認がおこなわれないなど、メリットの多いカードローンです。

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフル

- 金利(実質年率)

- 3.0~18.0%

- 借入限度額

- 800万円

- 融資スピード

- 最短18分

お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルは、テレビCMなどでおなじみの大手消費者金融カードローンです。

アイフルの特徴

- 最短25分融資・急ぎの対応もあり

- 郵送物のないWEB完結に対応

- 30日間の無利息サービス

WEBからの申込なら、最短25分で借入できます。お急ぎの方は、申込完了後にフリーダイヤルに問い合わせれば、審査時間を短縮できる可能性があります。

| TEL:0120-337-137 受付時間:9:00~21:00 |

また、郵送物のないスマホ1つでの契約に対応しているのも特徴です。カードレス契約ができ郵送物を一切なしにできるため、誰にも知られず利用したい方にも適しています。

セブン銀行カードローンと同様、勤務先への電話連絡も原則として行われません。さらに、30日間の無利息サービスもあるので、負担を抑えた利用が可能です。

SMBCモビット

- 金利(実質年率)

- 3.0~18.0%

- 借入限度額

- 800万円

- 融資スピード

- 最短即日

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは、最短10秒で簡易審査が完了、最短即日に借入できるカードローンです。

SMBCモビットの特徴

- 最短10秒で簡易審査結果が分かる

- 電話と郵送物なしで契約できる

- Vポイントが貯まる

SMBCモビットでは、申込から利用まで全てWEB上で完結できる「WEB完結申込」であれば、原則として電話・郵送物なしでの契約が可能です。以下のうちいずれかの口座と社会保険証/組合保険証を持っていれば、WEB完結申込が利用できます。

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

また、SMBCモビットならではの特徴に、Vポイントサービスがあります。返済額のうち利息分200円につき1ポイントのVポイントが貯まるため、その分負担を軽減できます。

1ポイント=1円として返済に充てることも可能です。

セブン銀行カードローンに申込する際のポイント

セブン銀行カードローンに申込をする際のポイントを解説します。

審査に通過する確率を少しでも高めたい方は、以下を参考にしてください。

セブン銀行カードローンに申込する際のポイント

- 事前にお借入診断を利用する

- セブン銀行の口座開設をして利用しておく

事前にお借入診断を利用する

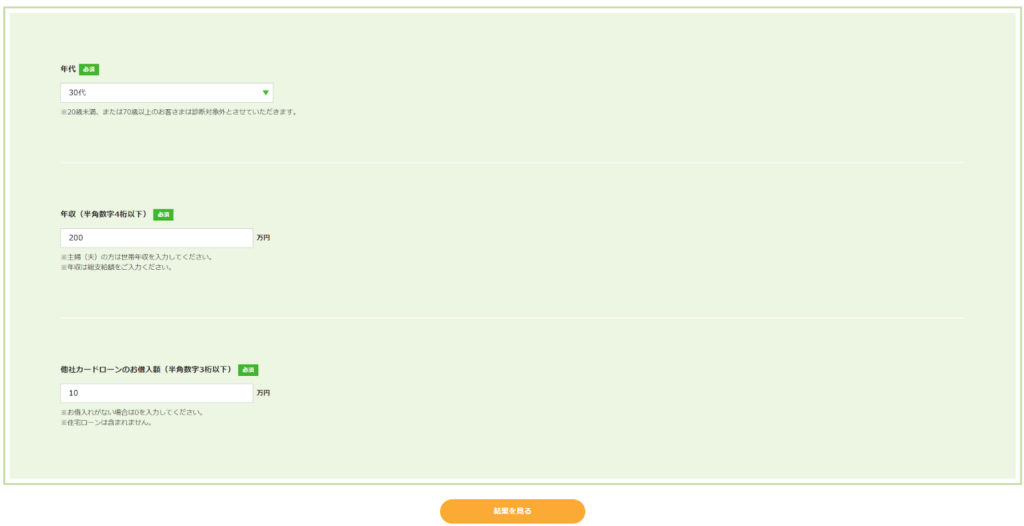

セブン銀行カードローンでは、3つの項目を入力するだけで借入が可能かどうかを診断できる「お借入診断」を提供しています。

実際に、以下の条件でお借入診断をしてみると、「お借入可能と考えられます」と表示されました。

- 年代:30代

- 年収:200万円

- 他社カードローン借入額:10万円

実際の審査結果とは異なる場合がありますが、不安な方は事前に利用してみてください。

お借入診断はあくまでも簡易的な診断であり、実際の審査結果と同じとは限りません。参考程度に利用してください。

セブン銀行の口座開設をして利用しておく

セブン銀行カードローンの利用には、セブン銀行の口座開設が必須です。

スムーズに審査を進めたいなら、あらかじめ口座を開設しておきましょう。

また、セブン銀行口座を積極的に利用して実績を積めば、審査で有利に働く可能性があります。

良好な利用実績は、信用力があると判断する材料になるからです。

FP 沖元

審査に通過する確率を高めたいなら、給与振込を利用する、定期的に入金するなど、信用力を高められる実績を作っておくと良いでしょう。

セブン銀行カードローンの必要書類

セブン銀行カードローンは、本人確認書類の提出のみで申込ができます。

初めてセブン銀行カードローンの契約をする場合、利用限度額は最高でも50万円です。

基本的に、利用限度額が50万円以内であれば、収入証明書を提出する必要はありません。

利用できる本人確認書類は、口座開設の方法により異なります。

| 即時口座開設の場合 | 運転免許証またはマイナンバーカード |

| 郵送での口座開設の場合 | 下記2点・各種健康保険証または在留カード・住民票の原本 |

なお、契約後に利用限度額の増額を申込する際には、以下のような収入証明書類が必要となります。

収入証明書類の例

- 源泉徴収票

- 住民税決定通知書

- 市区町村が発行する課税(所得)証明書

- 確定申告書

セブン銀行カードローンの申込から契約までの流れ

ここでは、実際にセブン銀行カードローンを利用するまでの流れをみていきましょう。

申込(口座がない方は口座開設から)

審査結果の通知

契約・借入

1.申込

セブン銀行の口座を持っている場合は、アプリまたはWebからカードローンの申込が行えます。

- アプリ:Myセブン銀行のローン申込ボタンから必要事項を入力

- Web:ダイレクトバンキングサービスの「カードローン」を選択して必要事項を入力

セブン銀行の口座がない方は、先に口座開設を行いましょう。

運転免許証またはマイナンバーカードがある方は、スマホアプリで即時開設が可能です。

上記書類を用意できない場合は、郵送での手続きとなります。

この場合、キャッシュカードが届くのを待ってからカードローン申込となるため、借入までに日数がかかります。

郵送で口座開設をした方は、キャッシュカードの到着後、ダイレクトバンキングサービスの「ご利用開始登録」を実施してからカードローンへの申込が必要です。カードが届くまで1~2週間程度かかるため、急いでいる方は気を付けてください。

2.審査結果の通知

セブン銀行カードローンの申込が完了すると、審査が行われ、2~3営業日を目安にセブン銀行からのメールで結果が通知されます。

また、セブン銀行の会員サービス「Myセブン銀行」からも審査結果の確認が可能です。

審査に通過している場合は、「ローンサービス」の画面で借入可能額などが確認できるようになります。

Myセブン銀行のホーム画面「ローンサービス」からご確認いただけます。

引用元:よくあるご質問

審査・契約が完了したお客さまは、借入可能額などが照会可能になります。

審査結果は、セブン銀行からお送りするメールをご確認ください。

FP 沖元

セブン銀行カードローンでは、否決となった場合も結果の通知がきます。

3.契約・借入

審査完了後、契約となり借入ができるようになります。

借入までの日数は、申込完了から最短2日です。

契約後は、セブン銀行ATMまたはダイレクトバンキングにて原則として24時間自由に借入できます。

セブン銀行カードローンの特徴

| 利用限度額 | 10万円~300万円 |

| 金利 | 12.0%~15.0% |

| 資金使途 | 自由(事業性資金は不可) |

| 融資時間 | 最短2営業日 |

| 担保・保証人 | 不要(保証会社:アコム株式会社) |

| WEB完結 | 対応 |

| カードレス | 対応 |

セブン銀行カードローンは、申込から借入までスマホ1つで完結できます。

原則として電話による在籍確認がなく、銀行のキャッシュカードまたはカードレスで借入できるため、誰にも知られず借りたい方も利用しやすいカードローンだと言えるでしょう。

セブン銀行ATMやダイレクトバンキングを利用し、原則として24時間365日借入・返済ができ、ATM手数料も無料です。

上記のほかにも、セブン銀行カードローンならではの特徴があります。

セブン銀行カードローンならではの特徴

- 利用限度額に金利が固定

- 利用限度額ごとに毎月の返済額が固定

- 遅延損害金がかからない

FP 沖元

セブン銀行ATMの設置台数は、26,000台以上です(2022年9月時点)。全国で不自由なく利用できるでしょう。

- 金利(実質年率)

- 年12.0%~15.0%

- 借入限度額

- 300万円

- 融資スピード

- 最短2営業日

利用限度額ごとに金利が固定

セブン銀行カードローンは、利用限度額ごとに金利が固定している珍しいタイプです。

| 利用限度額 | 金利(年率) |

|---|---|

| 10万円・30万円・50万円 | 15.0% |

| 70万円・100万円 | 14.0% |

| 150万円・200万円 | 13.0% |

| 250万円・300万円 | 12.0% |

初めての契約では、利用限度額が最高でも50万円、つまり金利は年15.0%の固定です。

ほかの銀行カードローンと比べて、特別金利が低いわけではありません。

しかし、他行では契約するまで適用される金利が分からないため、あらかじめ決まっているのは安心につながるでしょう。

利用限度額ごとに毎月の返済額が固定

セブン銀行カードローンでは、利用限度額に毎月の返済額も固定されています。

| 利用限度額 | 毎月の返済額(原則) |

|---|---|

| 10万円 | 5,000円 |

| 30万円・50万円 | 10,000円 |

| 70万円・100万円 | 15,000円 |

| 150万円 | 20,000円 |

| 200万円 | 30,000円 |

| 250万円 | 35,000円 |

| 300万円 | 40,000円 |

借入残高にかかわらず毎月の返済額が固定なので、返済管理しやすいのがメリットです。

また、毎月5,000円からと他行と比べて高めに設定されているため、返済期間が短くなりやすく、利息額を抑えられる可能性があります。

| 銀行カードローン | 最低返済額 |

|---|---|

| 三井住友銀行カードローン | 2,000円※ |

| 三菱UFJ銀行カードローン バンクイック | 1,000円 |

| イオン銀行カードローン | 1,000円 |

| 楽天銀行スーパーローン | 2,000円 |

※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

仮に、30万円を金利年15.0%で借りる場合、セブン銀行カードローンなら毎月の返済額は10,000円です。

毎月の返済額が8,000円、金利が14.6%の場合と比較して返済回数や利息額をシミュレーションしてみると、以下のようになります。

| 条件 | 毎月の返済額:8,000円 金利年14.6%の場合 | 毎月の返済額:10,000円 金利年15.0%の場合 |

| 返済回数 | 51回 | 38回 |

| 総返済額 | 403,025円 | 376,880円 |

| 利息額 | 103,025円 | 76,880円 |

セブン銀行カードローンの金利は銀行のなかでは平均的ですが、最小返済額が比較的大きいため返済期間を短縮でき、結果的に利息額を抑えられる可能性があります。

遅延損害金がかからない

カードローンの返済に遅れると、通常はその翌日から遅延損害金が発生します。

遅延損害金とは

金銭の債務について、債務者が返済に遅れた場合に、債権者に損害を賠償するために支払われる金銭を指します。 滞納中の元本×延滞利率×延滞日数÷365(うるう年は366)で計算されます。

一般的に、遅延損害金利率は通常の金利よりも高く設定されているため、返済に遅れるほど負担が大きくなります。

しかし、セブン銀行カードローンは遅延損害金が発生しません。

ただし、延滞をすると借入ができなくなるのはほかのカードローンと同様です。

FP 沖元

長期の延滞をして信用情報に傷がつくと、ほかのローンの審査にも影響を与える可能性があります。遅延損害金がないからといって遅延しても良いわけではない点は理解しておきましょう。

セブン銀行カードローンの注意点

セブン銀行カードローンは、全国のセブン-イレブンでいつでも借入できるなど利便性が高いカードローンです。

ただし、以下の点には注意しておきましょう。

セブン銀行カードローンの注意点

- 初めての方の利用限度額は50万円

- 利息が元加方式である

- 返済日の指定はできない

初めての方の利用限度額は50万円

セブン銀行カードローンは、初めて契約する方の利用限度額が50万円に制限されています。

そのため、50万円以上の借入を考えているなら、ほかのカードローンを検討する必要があります。

| 銀行カードローン | 利用限度額 |

|---|---|

| 三井住友銀行カードローン | 10万円~800万円 |

| 三菱UFJ銀行カードローン バンクイック | 10万円~500万円 |

| みずほ銀行カードローン | 10万円~800万円 |

ただし、ほかのカードローンでも、初めての借入では利用限度額が少額になるのが一般的です。

また、利用限度額が低いことは必ずしもデメリットではありません。

利用限度額が低いことのメリット

- 必要以上に借りるリスクを防げる

- 利用限度額が低いほど審査のハードルが下がる

- 収入証明書類の提出が不要

利息が元加方式である

セブン銀行カードローンの利息には、元加方式が採用されています。返済日前日までにかかった利息を借入残高に組み入れたあとに、返済金額が引き落とされる仕組みです。

万一返済に遅れた場合、遅延損害金はかからないと説明しましたが、元加された借入残高全体に対して利息がかかります。

つまり、「利息を加えた借入残高全体」に対して利息がかかるので注意が必要です。

元加とは、発生した利息を借入残高に組入れることです。 前回の月々の返済日、または新規にお借入れをされた日から今回の月々の返済日前日までに発生した利息を計算し、その利息を借入残高へ組入れます。これを元加方式といいます。

引用元:金利・利息について | セブン銀行

月々の返済日には、元加直後に元加によって組入れられた借入残高に対して、月々の返済金額を充当します。

万が一、月々の返済日に遅れた場合は、元加によって組入れられた借入残高全体に対し利息が発生しますのでご注意ください。

返済日の指定はできない

セブン銀行カードローンでは、返済日の指定はできません。

毎月27日にセブン銀行口座から自動引き落としされる仕組みです。

FP 沖元

ほかのカードローンでは、返済日を複数から選択できる、任意の日にちに指定できるなどのケースがあります。

セブン銀行カードローンの審査ついてのFAQ

- Qセブン銀行カードローンの審査に落ちた理由を教えてもらえますか?

- Aセブン銀行カードローンでも、審査落ちの理由は教えてもらえません。

ただし、自分の信用情報を開示すれば、原因をある程度調べられます。

- Q大学生でもセブン銀行カードローンを利用できますか?

- Aセブン銀行カードローンは、学生には貸付を行っていないため、20歳以上でも申込できません。

銀行カードローンの多くは、学生の申込を不可としています。

一方、消費者金融カードローンは、18歳以上または20歳以上で安定した収入があれば、学生でも申込できるケースが多くなっています。

- Qセブン銀行カードローンの増額はできますか?

- Aセブン銀行カードローンで増額の申込はできますが、初回借入から約6ヶ月以上経過していることが条件となっています。

また、増額の申込をしても、審査に通過しなければ利用限度額を増やすことはできません。

なお、利用限度額100万円以上の増額の際には、源泉徴収票や確定申告書などの収入証明書の提出が必要です。

まとめ

セブン銀行カードローンの審査は消して甘くなく、以下の項目を重点に見られます。

セブン銀行カードローン

- 申込者の属性がどうなっているか

- 信用情報に傷がないか

- 他社からの借入がいくらあるか

信用情報に傷があったり、他社からの借入額が多すぎると審査に通るのは難しくなりますので、注意してください。

セブン銀行カードローンの審査に落ちてしまったら、審査基準が異なるアイフルやプロミスに申込するのも一つの手です。

大手消費者金融のアイフルやプロミスは最短即日融資に対応しているため、今すぐお金を借りたい方に選ばれているカードローンで、銀行と審査基準が異なるため、セブン銀行カードローンの審査に落ちた方でも利用できる可能性があります。

監修者コメント

2級ファイナンシャル・プランニング技能士、行政書士

沖元 晃司

監修者プロフィール審査を通過するには信用が大事なポイント

セブン銀行カードローンは、借入までの手続きをインターネット上で完結できるだけでなく、セブン-イレブンの店舗数の多さによる利便性など、利用者にとって嬉しい様々なサービスがあります。とはいえ、融資を受けるためには他のカードローンと同じく審査に通過する必要があります。審査を通過しやすくしたい方は、他社の借入を減らしておくなど、信用を高めておくと良いでしょう。

この記事の監修者

2級ファイナンシャル・プランニング技能士、行政書士

沖元 晃司

行政書士おきもと事務所代表。相続関係・給付金申請代行などの業務を行っており、お金との付き合い方に関する相談・サポートを行っている。気軽に相談できる街の法律家として、活躍している。

公式ページ:行政書士おきもと事務所

監修者プロフィール